S&P500に投資するって場合、利回りはどれくらいなんだろう?って疑問が出る事があると思います。

こっから先の事はやっぱり誰にも分からない事ですが、過去はどんな感じだったのかを知っておくとインデックス投資=銘柄選択不要・分散投資=手間かからない、っていう長期投資で、自分の投資目的に問題があるのかないのか判断しやすくなると思うので、過去のS&P500への投資利回りはどんな感じだったのか、と、こっから先はどんくらいを想定?っていう記事です。

結論的には、こっから先は、保守的には年平均利回り4.5%、上で7.5%の、4.5%~7.5%って感じで私は考えてます。

間をとるなら6%って感じです。

あくまでも長期投資で均した場合の利回りです。

スポンサーリンク

S&P500の長期リターン

S&P500の長期リターンは以下だった様です。

S&P500に過去に投資して長期間配当再投資で買い持ちして来た場合のリターンです。

86年間の長期投資で年9.7%

1926~2012年のアメリカ資本市場の投資リターンの実績

株式 9.7%

敗者のゲーム 原著第6版 P92 著者チャールズ・エリスより引用

86年間、年利9.7%。

S&P500連動のETFを購入するという事は米国大企業のほとんどに分散投資って事なので、上記のアメリカ資本市場の投資リターン(86年間の長期投資で年利9.7パーセント)はある程度近い年利になると考えてOKかと思います。

元本が40万円で40年目には1400万円程度

86年間、年利9.7%だと、元本が40万円だとしたら、10年目には92万円程度になり、20年目には230万円程度になり、30年目には580万円程度になり、40年目には1400万円程度になり、50年目には3700万円程度になり、86年目には10億円程度になります。ウホッ。

とる期間を変えると平均利回りが変わる

他にも期間が違う物だと過去のデータ的には以下だった様です。

1957年3月1日から2003年12月31日

S&P500 年率リターン 10.85%

株式投資の未来 永続する会社が本当の利益をもたらす P27 著者ジェレミー・シーゲルより引用

46年間で年率リターンが10.85%。

これは、上記の過去のデータに比べて、ITバブル崩壊、リーマンショックが来る前まで、なので、ちょい利回りが上がってる感じだと思います。

元本が40万円で10.85パーセントだと46年間で4120万円程度

46年間、年利10.85パーセントだと、元本が40万円だとしたら、5年目には60万円程度になり、15年目には170万円程度になり、25年目には470万円程度になり、35年目には1300万円程度になり、46年目には4120万円程度になります。

S&P500の平均実質リターン(インフレ加味の年利)

S&P500の平均リターンはインフレも加味すると以下の様な状態だった様です。

米国の1900年~2003年の株式の平均実質リターンは6%~7%の間。

株式投資の未来 永続する会社が本当の利益をもたらす P201 著者ジェレミー・シーゲルより引用

103年、平均6%~7%(実質)。

実質、なので、インフレ(物価上昇。生活用品とか、飲み物とか、ガソリン代とか、電気代とかそういう諸々の物の値段の上昇。)を加味しての、実質得られてきたリターン・利益です。(インフレ調整後の平均実質リターン)

1900年からS&P500に投資できたとして、そっから103年は米国のインフレを加味しても6%~7%の年利で投資できてきたって事になります。

年利6.5パーセントで複利で103年だとこんな感じ

6%~7%の年利って事なので、間をとって年利6.5パーセントで元本40万円で103年間投資すると、こんな感じで資産価格が変化していきます。

10年目:70万円程度、20年目:130万円程度、30年目:250万円程度、40年目:460万円程度、50年目:870万円程度、60年目:1600万円程度、70年目:3100万円程度、80年目:5800万円程度、90年目:1億900万円程度、100年目:2億400万円程度、103年目:2億4千600万円程度。

結局、ラストの方で半端じゃなく絶対額として上がっていきます。

成長率で使ってる数字自体は一定なので、その元となる資本が大きければそれだけ絶対額としては多く増える事になります。

なので、重要なのはやはり初期にある程度入れる、それでいてバイアンドホールドが重要って感じになります。

分配金もらいながらS&P500で投資するには、証券会社の口座(SBI証券や楽天証券など)を作って、VOOとか、IVVとか、SPYとかを購入ってしていけばOKです。

平均利回りはあくまでも平均

上記の長期リターンは、あくまでも、平均、です。

均した場合にはこんな感じってデータです。

期間を区切れば、もっと利回りが低い、とか、もっと利回りが高い、とか、って区間が結構あります。

なので、長期投資の平均利回りのデータで考えるならば、あくまでも長期投資の時のみ(≒買い持ちで20年前後以上程度)で考える必要があります。

=短期での売買に長期投資の平均利回りを持ってきても何にもならない

=それで組み立てると全然ブレる

期間を区切った場合の利回りの推移

期間を区切った場合の利回りの推移はこんな感じだった様です。

1946.1~68.12 14.0% 物価上昇率2.3%

1969.1~81.12 5.6% 7.8%

1982.1~2000.3 18.3% 3.3%

2000.4~09.3 -6.5% 2.4%

ウォール街のランダム・ウォーカー(P381)より引用 著者バートン・マルキール

それぞれ23年間、13年間、18年間、9年間です。

チャート的には以下の様な感じです。(時系列で記載。チャートはYahoo Financeからの引用です。)

1946年1月~1968年12月(23年間)のS&P500、年平均利回り14.0%(!)。この時米国の物価上昇率は2.3%(物の値段が毎年2.3%で増えて来た。と同時に企業の収益も額面的には2.3%増って感じになります。全体として見れば。で、SP500は米国大企業の8割程度≒全体レベルに投資です。)。

1969年1月~1981年12月(13年間)のS&P500、年平均利回り5.6%。この時米国の物価上昇率は7.8%(!)

1982年1月~2000年3月(18年間)のS&P500、年平均利回り18.3%(!)。この時米国の物価上昇率は3.3%

2000年4月~2009年3月(9年間)のS&P500、年平均利回り-6.5%で推移(!)。この時米国の物価上昇率は2.4%

23年間14.0%、18年間18.3%っていう半端じゃない時期もあれば、13年間5.6%って時期もありますし(13年間って実際に自分が長期投資として考えるなら長いです。5.6%なら特に問題ないと言えるかも知れませんが。)、暴落があった時期で考えると9年間-6.5%って時期もあります。(9年間継続も実際にやるって考えるとまぁまぁの長さですし、その間、年率6.5%で資産価値が下落していきます。マジ忍耐。)

暴落時に買付できていたなら、平均価格は下がりますし、長期投資の初期の頃に暴落に出会えたなら、その後を考えると一番良い時期とも言える時期です。

ただ、そう言えるのは、買っても買っても毎年毎年レベルで損失が拡大って時期でも買い増しをやめなかった場合のみですし、更に言うと、そこで耐えられなくなって売却ってしなかった場合のみです。忍耐。9年。の時期があったって感じです。上記の時期だけ考えても。

実際には、どの時期から始めるかとか、どういった期間買付を継続するか等で数字は個人個人で変わりますが、大枠では上記の感じってなります。

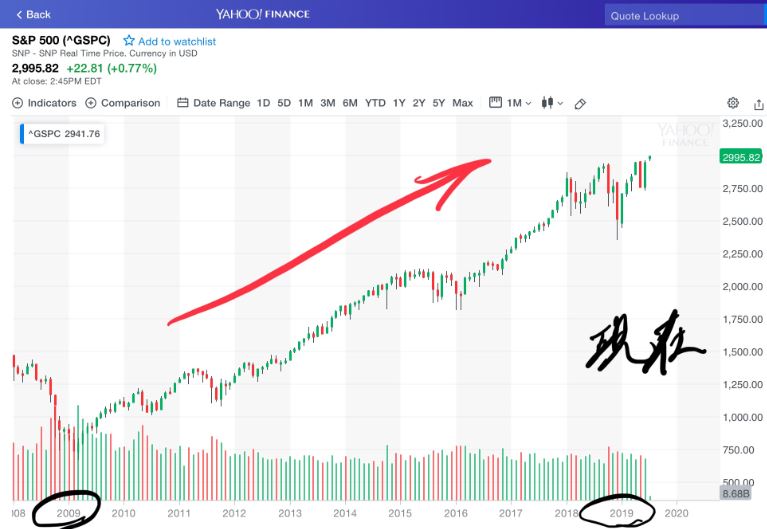

ちなみに2009年から現在2019年(10年)までのチャートはこんな感じです。

結果論ですが、上記の2000年4月~2009年3月までの年平均利回り-6.5%が9年間続く時期に始めてバイアンドホールドもずっとできてた方は、この後の上げを最大限レベルで享受できてるって事になります。(19年間の長期投資)

なので、自分でやる場合もそういう事もある、ってのは意識しておく必要があるかと思います。

今後の期待リターン(成長率の見通し)はどのくらいと予想しておけば良いのか

S&P500に長期投資する際に、今後の期待リターン(成長率の見通し)はどのくらいと予想しておけば良いのかって疑問が出る事があると思います。

チャールズ・エリスさんは敗者のゲームでこんな感じでおっしゃってます。

※以下は、引退後の生活水準を維持するために、っていう話の物です。

次に、多くの投資家が、この一連の作業の中で最も難しいと考えている、投資の長期平均期待収益率の予測方法について、簡単な解決法を説明しよう。

まず、各資産のインフレ調整後の超長期平均年間収益率を、ほぼ次のとおりと見る。

株式 4.5%

債券 1.5%

短期財務省証券 1.25%

つまり、もしあなたが前提としている株式の実質リターンが年間10%なら、それは明らかな間違いということになる。

敗者のゲーム 原著第6版 P181 著者チャールズ・エリスより引用

敗者のゲームの日本の初版は2015年1月23日です。なので、その前の段階で考えた場合って感じな事は留意して下さい。

「つまり、もしあなたが前提としている株式の実質リターンが年間10%なら、それは明らかな間違いということになる。」と。

想定として用いるのが4.5%なのは、インフレ調整後での利回り表示なのと、引退後の生活水準を維持するためにって話なので、暴落した場合にその後も充分な投資期間がとれるか分からないって面があるので、保守的に低めに成長率を見積もって試算って面があるかと思います。

バートン・マルキールさんは、ウォール街のランダム・ウォーカーでこんな感じでおっしゃってます。

二〇一〇年のS&P500ベースの配当利回りが約2.5%であったことはわかっているし、一株当たり利益が年平均五%ないし五・五%前後の成長を続けることも十分期待できる。この程度の成長率はインフレが緩やかな時代に無理なく期待できる数字であり、二〇一〇年末時点でウォール街の専門家たちが予想している数字に近いものである。出発点の配当利回りと利益の期待成長率を足し合わせると、S&P500ベースの株式投資の総リターンは年平均七・五~八%と考えられる。これは債券投資の予想リターンを少し上回り、また一九二六年以降の株式投資のリターンの長期平均値である九・八%を多少下回るものである。しかし、前世紀末の豊穣の時代がもたらした年平均一八%という実績には遠く及ばないだろう。

ウォール街のランダム・ウォーカー(P393~394)より引用 著者バートン・マルキール

想定総リターンは年平均7.5%~8%(インフレ未調整での予想成長率)。

「しかし、前世紀末の豊穣の時代がもたらした年平均一八%という実績には遠く及ばないだろう。」とも。

上記は、あくまでも長期投資前提での流れで出て来た話です。

今後の見通しについては他にもこんな感じでもおっしゃってます。

重要なのは、バックミラーを見て運転していては危ないということだ。過去の高いリターンを二〇〇〇年代にもそのまま当てはめてはいけない。二〇〇〇年代の株式や債券の長期平均リターンは、一九八〇年代から九〇年代にかけて実現した水準に比べると、間違いなく低いものになるだろう。現在の配当利回りが二・五%近辺にあることから出発すると、株式の長期平均リターンは一桁台の高いところになると見るのが最も妥当な予想であろう。

一桁台の高いところという私の予測は、特定の投資期間にあてはまるものだろうか。そうはいかないのだ。というのは、株式の総リターンの年平均がマイナスに終わった一〇年(例えば二〇〇〇年代の最初の一〇年)もあったことを想定してほしい。もし読者の想定する投資期間が一〇年、あるいはそれよりも短い場合には、誰も自信を持って具体的な株式のリターンの水準を予測することなどできないのだ。

ウォール街のランダム・ウォーカー(P395)より引用 著者バートン・マルキール

こちらも同様、長期投資で考えた場合の、想定の平均リターンです。

一桁台の高いところ≒7.5%~9%程度?(インフレ未調整)

米国のインフレが日本での購買力にどう影響するかは為替等も絡んできますし、日本のインフレ(今はほぼないですが、後はどうなのか謎。日銀の物価上昇率の目標は2%ですが、ホントにそこいっちゃうと国債の価格の暴落でホントやばいってのも聞きますし私には謎ですが、そこまでインフレにはならない、もしくはインフレはかなり抑えようとするんじゃないかなと思ってます。※素人考えです。)もあるので、難しい所です。

米国のインフレは米国投資(ドル資産)の額面の増加に寄与すると思うので、後(老後等円に変えて実際に使う時)に仮に円安ならば(1ドル150円とか)、もしくは1ドル100円前後で今とあんま変わっていないならば、日本があんまりインフレしていない前提なら、円としては購買力は増えるかと思います。

=インデックス投資の年の利回りを7.5%~8%と想定しておくのもそこまで問題じゃない?

米国のインフレでドル資産の増加に寄与ってなってたとしても、老後に円高になってたならば(1ドル50円とか。薄い?)、日本がインフレしてなくても購買力としてはプラマイゼロって感じかと思います。

日本がインフレしてたらドル資産を円転した時の購買力は減ります。(投資して来た評価額は老後に使う時に若干威力が弱まってる。)が、日本のインフレどうなの?ってのがあります。

=4.5%想定を保守的として問題はない(?)

※ただそこまで円高になるならそれまでに順次円高の期間があるかと思うので、現役の時の給与(円での受取)の額面がそこまで変わってないなら、買える米国株等の株数が増えるって事なのでそれはそれで追加投資ってすればOKかと思います。高配当株のETF等々も含めて。

って事で、私はSP500連動の物の今後の想定利回り(成長率の見通し)は上が7.5%想定、下が4.5%想定、中間程度で6%程度で想定っていう3パターンで考えとくのが良いかなと思ってます。

年平均利回り4.5パーセントで元本27万6000円・元本40万円と仮定すると?

保守的とした年平均利回り4.5パーセントで元本27万6000円と仮定すると以下の感じになります。あくまでも毎年平均のリターンで株価が伸びていく場合の皮算用ですが。

10年目:41万円程度、20年目:63万円程度、30年目:99万円程度、40年目:150万円程度、50年目:240万円程度、60年目:370万円程度。

平均年利回り4.5%で元本40万円だと以下です。

10年目:60万円程度、20年目:92万円程度、30年目:140万円程度、40年目:220万円程度、50年目:340万円程度、60年目:530万円程度。

平均年利回り7.5パーセントで元本27万6000円・元本40万円と仮定すると?

上振れとした平均年利回り7.5パーセントで元本27万6000円と仮定すると以下の感じになります。

10年目:53万円程度、20年目:109万円程度、30年目:220万円程度、40年目:460万円程度、50年目:950万円程度、60年目:1900万円程度。

平均年利回り7.5%で元本40万円だと以下です。

10年目:76万円程度、20年目:158万円程度、30年目:325万円程度、40年目:670万円程度、50年目:1380万円程度、60年目:2800万円程度。

S&P500のインデックス投資で老後2000万円不足問題を解決するには?

最近、老後2000万円不足って試算が話題になりましたが、この老後2000万円不足問題を投資(S&P500のインデックス投資)だけで解決するには、年間67万6千円投下を継続とするなら、最低、以下の期間、買付を継続しておけば、その後買うのをストップした場合でも2000万円には到達っていう試算です。上記の成長率、想定利回りでの長期投資。

| 年間 67万6千円 |

4.5% (保守的?) |

7.5% (上?) |

6% (中間) |

|---|---|---|---|

| 20代 | 5.4年 とりあえず買付を継続 |

1.7年 とりあえず買付を継続 |

3年 とりあえず買付を継続 |

| 30代 | 8.3年 とりあえず買付を継続 |

3.6年 とりあえず買付を継続 |

5.4年 とりあえず買付を継続 |

| 40代 50代※ |

12.9年 買付を継続 |

7.4年 とりあえず買付を継続 |

9.8年 とりあえず買付を継続 |

※40代、50代の方の場合は年間67万6千円だと、12.9年、7.4年、9.8年かかるので投資でまかなうリスクをとるのならば、年間の額は増やす必要があります。また暴落時の後に充分な買い持ち期間がとれるかどうかって面があるので留意しておいて下さい。債券や債券系のETF等(AGG、BND等)も配分するのが良いかなと思います。

上記表の「20代」は、インデックス投資の買い持ち期間が40~50年程度取れる場合という意味合いです。

30代はインデックス投資の買い持ち期間が30~40年程度取れる場合という意味合いです。

40代・50代:インデックス投資の買い持ち期間が20~30年程度取れる場合という意味合いです。

年間の投資額を半分にするならば、大体ですが、期間を3倍程度にすればOKかと思います。

心配って場合はもっと入れといたりってして自分の許容度に合わせて増減して下さい。(特定口座で買ったり等もして。)

2000万円というのはあくまでも試算

また、2000万円不足問題の「2000万円」は、あくまでも試算で、想定からズレる事があり得るわけなので、現金(預金)分以外で2000万円と考えておくのが良いかと思います。多い分には構わないわけで、足りないならきついって話なので。

で、多くするのに要する労力というか忍耐は、投資期間が長くなればなるほど、負担少なく済みます。=初期にちょいとの努力が後の自分を助ける可能性がある

自営業・個人事業主の方等は老後2000万円“以上”問題

また、2000万円不足ってのは、国民年金(国民全員)と厚生年金(会社員の方等)以外に不足する額って意味合いでの問題です。

なので、サラリーマンの方などは老後2000万円問題と受け止めてOKですが、自営業・個人事業主の方等は老後2000万円以上問題って受け止めておく必要があります。自営業・個人事業主の方等は厚生年金の分がないわけなので。

なので現役時の厚生年金の支払いがない違いの部分を、ちゃんと投資等で老後のための用途として投下等、自助努力をしておく必要があるので注意しておいて下さい。

なので、iDeCoは個人事業主の方等は最大月68000円まで拠出できる様になってます。元本多くできる&退職金控除も個人事業主の方も活用で節税。付加年金も払ってるって場合は最大月67000円です。ただ、iDeCoをめっちゃ多くする他にもSP500連動のETFとかを買うってのでも良いかと思います。分配金が出て、買い持ちしているだけで分配金自体も増えて来たので。

インデックス投資の長期積立は税優遇のiDeCoとつみたてNISAでも可能

インデックス投資の長期積立はETFを購入するだけでなく、税優遇のiDeCo(イデコ)と、つみたてNISA(つみたてニーサ)でも可能です。

上記の試算は、年間67万6千円としましたが、これはiDeCo想定、つみたてNISA活用想定です。

iDeCoは年間に最大で27万6千円が拠出できます。月23000円(サラリーマンの方等)。投資信託。60歳になるまで引き出せない物です。

つみたてNISA口座は年間に最大で40万円分、投資信託が購入できます。

両方満額にすると、年間で67万6千円となります。(iDeCoは年に1度しか月の拠出額を変更できないので額を決める際は留意しておいて下さい。)

SP500での長期投資は買った物をずっと買い持ちできているか否かが重要なので、iDeCoのこの「60歳になるまで引き出せない」ってのはメリット的にもなります。

インデックス投資の長期積立、長期買い持ちについては始めるならばちゃんと意識しておいた方が良いかと思います。

覚悟がホント必要なので。と私は思ってるので。

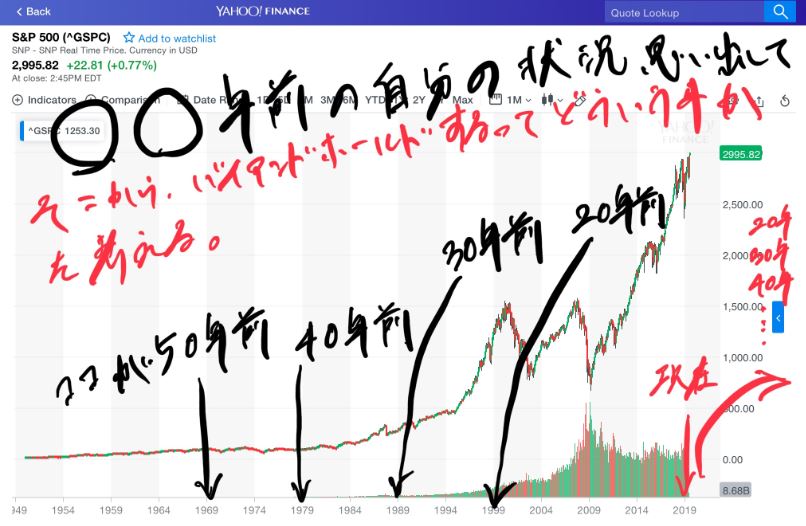

20年前の自分の状況とかを思い出して、その時に買って、今まで買い持ちってどういう事か?どういう忍耐が必要か、どういう努力が必要か、どういう心持ちが必要か考えておくのが良いかと思います。

今20代なら20年前だったら、幼稚園、小学校の時に上記の額だけ買って、それを今の今まで放置です。額的にもまぁまぁになってるわけで、ここで売却欲求とかも全然出る事もあるかと思います。

ただ、ここで売ったら後の複利効果は低減するわけです。それとのバトルだったり。

今30代なら20年前だったら中学校、高校とかです。それを今の今まで持っておくって投資です。インデックス投資は。買っても買っても損失の期間もあったわけでそれでも売らずに(現金化せずに)、投資としてリスクにさらしておくってのを継続しておかないといけないわけです。後の複利効果で老後資金を確保って投資目的ならば。

今40代なら20年前は社会人始めたてって感じです。その時期にさらした投下資金がある程度大きくなってるけど、それでも売却せず保有してきたって事になります。

結婚等だったり、住宅購入だったり、子供が中学、高校、大学と大きめな額がかかるイベントがあっても、そのちょい大きくなってるかもな投資資金に手をつけずに別枠で出すってする事になります。

そういった過去の期間と同等の期間がこっから先にバイアンドホールドの期間としてある、ってのは意識してある程度覚悟をしておくのが良いかと思います。

体感としては短くなるとは思いますが、時間としてそれらの状況の時から今まで、の時間と同じだけかかるって事なので。

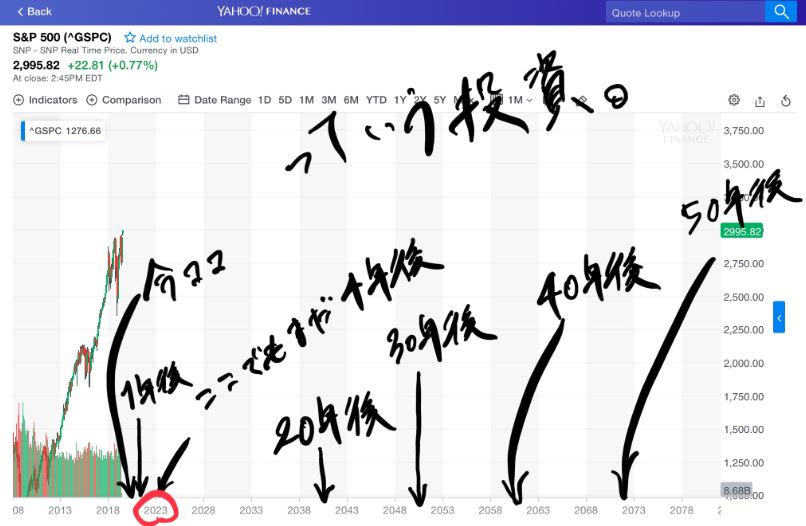

20年後、30年後、40年後、50年後までの買い持ちの覚悟を決めておく必要があります。

ただ、売れるけど意志力で売らないってするのは結構忍耐が必要かと思います。

なので、iDeCoの強制的に60歳まで資金を出金できない、ってのがめちゃくちゃメリットとも言えます。

で、次点で、入金も自動化、買付も自動化で買っていける手法がメリットになるって感じです。(つみたてNISA等)

iDeCoでSP500の投資をするなら、SBI証券のiDeCo口座のセレクトプランでeMAXIS Slim米国株式(S&P500)を選ぶってのでできます。

楽天証券のiDeCoにした場合にも楽天VTIっていうSP500と同様米国企業全体への投資ができる物があるのでそれでも上記の試算と同様に考えてOKかと。

つみたてNISAでSP500の投資をするなら、SBI証券だったり、楽天証券でeMAXIS Slim米国株式(S&P500)や楽天VTIを買っていけばOKです。

※私は最初はNISA口座でSP500連動のETFを買っておき、後につみたてNISAに移行してSP500連動の投資信託を買うってのが良いと思います。分配金が出ると買い持ちに役立つので。

ETFも買って配当が毎年もらえる状態にもしておくし、iDeCoで強制的に買い持ちにしておく分も確保しておくし、後々にはつみたてNISAもやるってのが良いと思います。

という事で、S&P500に投資すると利回りはどれくらいなのか?って疑問に関してでした。

S&P500の今後の成長率をどのくらいと見ておくのかは難しい所ですが、過去は、

- 86年間、年利回り9.7%の期間があった(インフレ未調整)

- 46年間、年利回り10.85%の期間があった(インフレ未調整)

- インフレ調整済だと、103年間、年利回り6%~7%の期間があった

って状態です。

で、識者の方達は、4.5%(インフレ調整済)、7.5~9%程度(インフレ未調整)って感じの見立てです。

日本においての購買力的には諸々考えて、私は、SP500連動のETF・投資信託の利回りを考える時には、保守的に考える場合に年利回り4.5%、上振れ系で考える場合に年利回り7.5%、間で6%でも想定って感じにする事にしました。

あくまでも、平均利回りなので注意して下さい。

これらに収束するとしても、収束し始めるのは長期(15年、20年以上等)で買い持ちする場合のみって事は皮算用する時に留意しておく必要があります!

次ページ→どのS&P500連動のETFを買うか比較するには?

スポンサーリンク