GMOクリック証券のCFD口座でVIX(米国VI)をたまに買ったりしてるのですが(ロング)、価格調整額が結構ネックに感じてます。

ただ、なんとなくマイナスが多いから買い持ちは普通にきついだろうなって程度の認識なので、具体的にどのくらいのコストとして考えれば良いのか、どのくらい上乗せで値幅をとればプラマイゼロなのかをはっきりさせておこうと思ったので、メモがてら記事にしておきます。

VIX指数はGMOクリック証券のCFD口座保有者なら取引できます。

米国VIの過去の価格調整額は口座作成者なら見れる

米国VIの過去の価格調整額がいくらだったかはGMOのCFD口座を持ってる人なら履歴が見れます。

以下の画像はGMOクリック証券からの引用です。

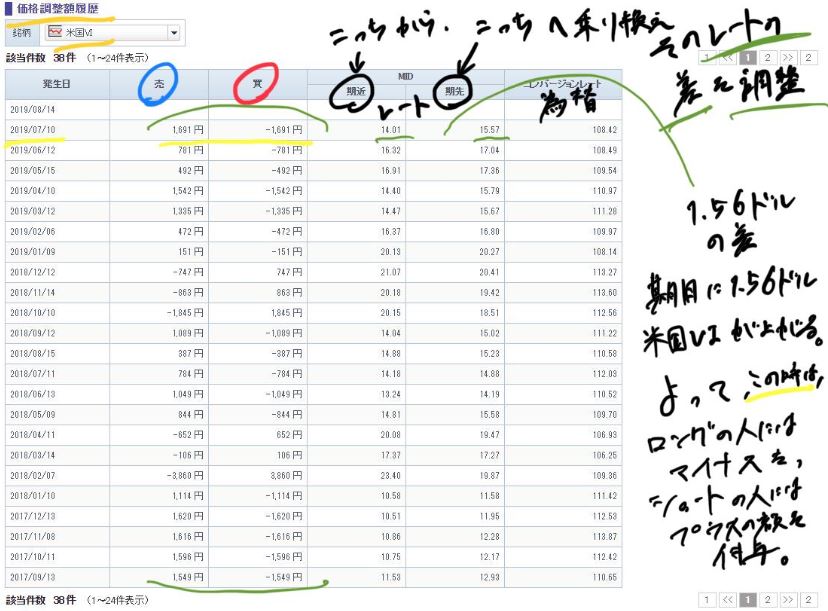

GMOクリック証券のCFDの米国VI(VIX指数)の2017年9月分と2018年分、2019年7月までの価格調整額。

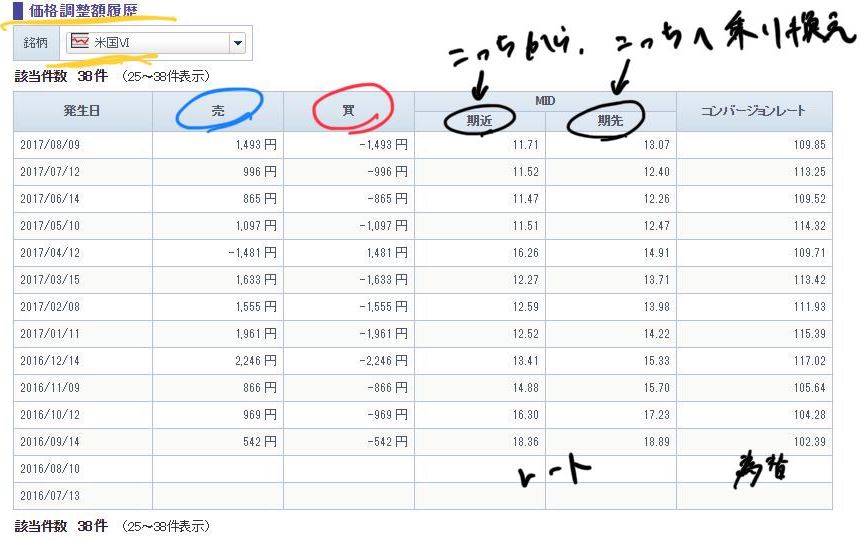

GMOクリック証券のCFDの米国VI(VIX指数)の2016年分と2017年8月までの価格調整額。

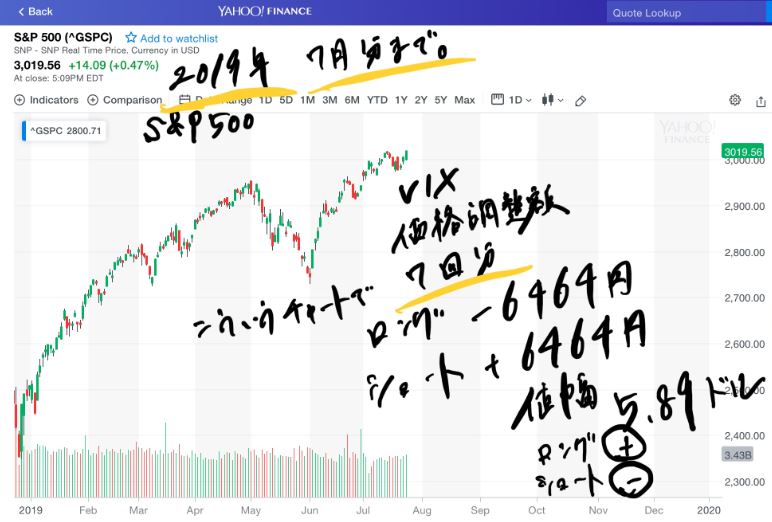

2019年の1月1日に持って7月10日までずっと買い持ちしてた場合(7ヶ月)

2019年の1月1日に米国VIを1枚持って7月10日までずっと買い持ちしてた場合(7ヶ月)に価格調整額関係で考える必要があるのは以下です。

※7ヶ月なのは記事公開時が2019年7月なためです。

以下の価格調整額は、1枚につき、の数値です。

| 価格調整額合計 | 為替抜きでプラマイゼロにするのに上乗せでとる必要のある値幅 (期先と期近の差の合計) |

|

|---|---|---|

| 7ヶ月 | -6464円(ロング) | +5.89ドル |

| 疑似的な年間合計 | -11081円(ロング) | +10.09ドル |

SP500がこんな値動きだとこの価格調整額

この時のSP500のチャートはこんな感じです。

SP500がこんな値動きだとこの価格調整額って感じです。チャート画像はYahoo Financeより引用させて頂きました。

2019年の米国VIの期先と期近の差の内訳

2019年の米国VIの期先と期近の差の内訳は以下です。

| 期先と期近の差 | |

|---|---|

| 1月 | +0.14ドル |

| 2月 | +0.43ドル |

| 3月 | +1.2ドル |

| 4月 | +1.39ドル |

| 5月 | +0.45ドル |

| 6月 | +0.72ドル |

| 7月 | +1.56ドル |

| 7ヶ月合計 | +5.89ドル |

| 疑似的な年間合計 (かける12÷7) |

+10.09ドル |

GMOのCFDの価格調整額はこの差を調整

GMOクリック証券のCFDの価格調整額はこの差を調整、っていう物です。

上記の「期先と期近の差」の分だけ、毎月1回米国VIのレートが変わります。窓開けみたいな感じで。

これは値動きではなく、ただ単に先物の乗り換え※後述をしただけなのに(利用者は何もしてないのに)、評価額が変わっちゃいます。

なので、その変わった額を、価格調整額って名称にしてある物で、プラマイゼロにしている(先物の乗り換えの影響を無効化)ってだけの物です。

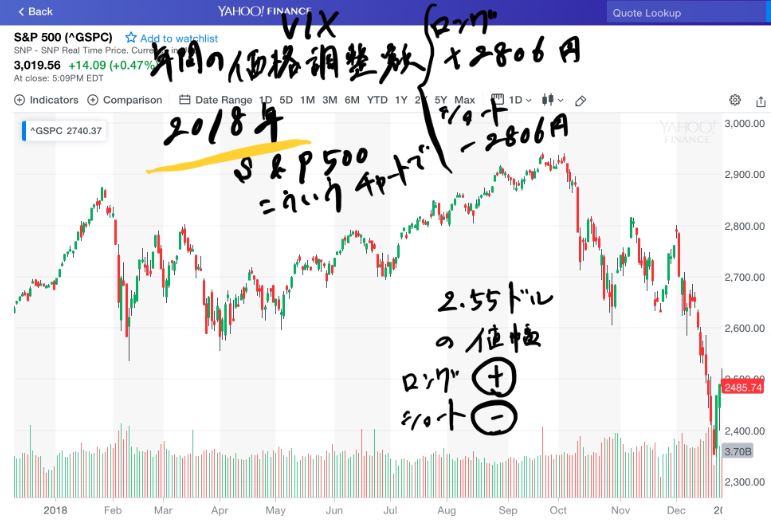

2018年中VIXをロングしていた場合

以下が、2018年中、VIXを(米国VIを)ロングしていた場合の価格調整額とプラマイゼロにするのに上乗せでとる必要のある値幅です。

| 価格調整額の年間合計 | 為替抜きでプラマイゼロにするのに上乗せでとる必要のある値幅 (期先と期近の差の合計) |

|---|---|

| +2806円(ロング) | -2.55ドル (買いレートより低く済んだ年) |

この時のSP500のチャートはこんな感じです。SP500がこんな感じの時に上記の様な価格調整額になるって感じです。

2018年は結構特殊な感じです。ロングでの買い持ちで価格調整額がプラスって年なので。

これは、2018年2月VIXショックの時(SVXYの大暴落の時)に価格調整額がロングでプラスになり、かなり期先と期近の差がかなりのマイナスだったのが理由だと思います。

期先と期近の差の内訳

期先と期近の差の内訳は以下です。

| 期先と期近の差 | |

|---|---|

| 1月 | +1ドル |

| 2月 | -3.53ドル←これがVIXショックの時 |

| 3月 | -0.1ドル |

| 4月 | -0.61ドル |

| 5月 | +0.77ドル |

| 6月 | +0.95ドル |

| 7月 | +0.7ドル |

| 8月 | +0.35ドル |

| 9月 | +0.98ドル |

| 10月 | -1.64ドル |

| 11月 | -0.76ドル |

| 12月 | -0.66ドル |

| 年間合計 | -2.55ドル |

VIXショックは他と比べて規模が違う

VIXショックの時は他と比べて規模が違うので、2018年はロングでもGMOの価格調整額がプラスって年でした。

2017年中米国VIをロングしていた場合

2017年中、米国VIをロングしていた場合の価格調整額は以下です。

| 価格調整額の年間合計 | 為替抜きでプラマイゼロにするのに上乗せでとる必要のある値幅 (期先と期近の差の合計) |

|---|---|

| -17462円(ロング) | +12.67ドル |

期先と期近の差の月毎の内訳

期先と期近の差の合計の月毎の内訳は以下です。

| 期先と期近の差 | |

|---|---|

| 1月 | +1.7ドル |

| 2月 | +1.39ドル |

| 3月 | +1.44ドル |

| 4月 | -1.35ドル |

| 5月 | +0.96ドル |

| 6月 | 0.79ドル |

| 7月 | 0.88ドル |

| 8月 | 1.36ドル |

| 9月 | 1.4ドル |

| 10月 | 1.42ドル |

| 11月 | 1.42ドル |

| 12月 | 1.44ドル |

| 年間合計 | +12.67ドル |

2017年のSP500のチャートはこんな感じです。こういう時にVIXをGMOのCFDでロングしてると上記の様な価格調整額&期近と期先の差が生まれるって感じです。

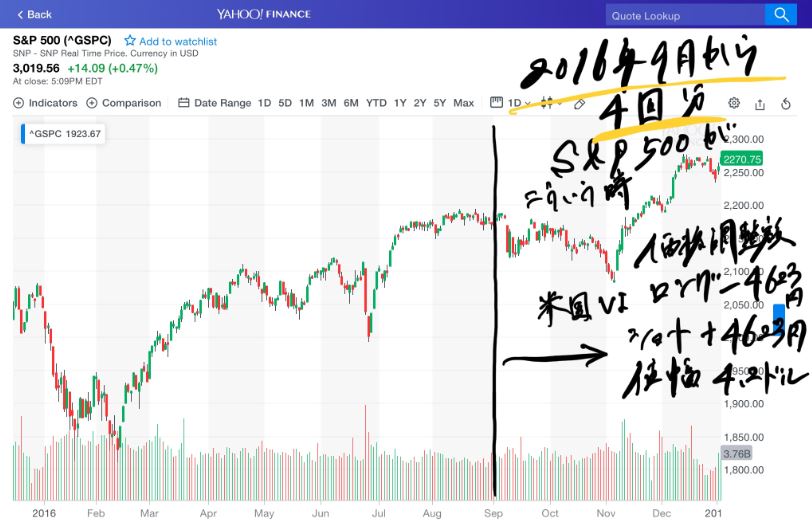

2016年9月14日から年末までGMOクリック証券でVIXをロングしてた場合(価格調整額は4回)

2016年9月14日から年末までGMOクリック証券でVIXをロングしてた場合の価格調整額は以下です。(4回)

| 価格調整額の合計 | 為替抜きでプラマイゼロにするのに上乗せでとる必要のある値幅 (期先と期近の差の合計) |

|

|---|---|---|

| 4ヶ月合計 | -4623円(ロング) | +4.2ドル |

| 疑似的な年間合計 | -13869円(ロング) | +12.6ドル |

期先と期近の差の合計の内訳

期先と期近の差の合計の内訳は以下です。

| 期先と期近の差 | |

|---|---|

| 9月 | 0.53ドル |

| 10月 | 0.93ドル |

| 11月 | 0.82ドル |

| 12月 | 1.92ドル |

| 4ヶ月合計 | +4.2ドル |

| 疑似的な年間合計 (かける12÷4) |

+12.6ドル |

2016年のS&P500はこんな感じのチャートです。

GMOのVIXの価格調整額は月1回

GMOのCFDのVIXでは価格調整額は月1回付与されます。

その日に建玉がないなら付与はされないです。

なので、価格調整額を気にする必要があるので月に1回、年に12回って感じになります。

買い持ちする事になった場合でもそこまで手間がかかるわけではありません。

価格調整額はそれ自体では損でも得でもない

価格調整額はそれ自体では損でも得でもないのですが、期先>期近多いけど(ロングだと価格調整額がマイナスで付与)は、VIXの性質(SP500の変動が大きい時期が多いのか少ないのかで日数としては変動少ない日の方が多い)からして、どんどんレートが減価してくので、ロングでの買い持ちだと、価格調整額がコスト的に溜まっていってしまいます。

付与された時点ですぐ売るってすればそれだけでは手数料的に考える必要はないです。

マイナスの価格調整額が付与されてる場合でも、レートもその分上がっているので。(評価額はその分上がっている)

が、売ってすぐ買うは、これもまた何も意味がないです。

そのレートは価格調整額がマイナスで付与されているという事はそれだけレートが上がっている所でポジションを持つって事なので。

VIXの性質的な面を考えると、中途半端な高値でロングはなかなか難しいかと思います。

為替の影響も受ける(コンバージョンレート)

また、価格調整額は、為替レート(ドル円)の影響も受けます。

レートの単位がドルなためです。

「期先、期近の差」×「為替レート」が価格調整額の絶対額を決め、プラスかマイナスかは、ロング、ショート等によって決まります。

円高方向だと絶対額は小さくなります。

円安方向だと絶対額は大きくなります。

価格調整額とは先物の限月のレートの差

ちなみに、価格調整額とはVIX短期先物の期限が近い方の先物(期近)、と期限が先≒更に1ヶ月先(期先)のレートの差です。

で、そこにGMOクリック証券のドル円の為替レート(コンバージョンレートって名称になってます。)をかけた額です。

私は先物はやった事ないので、理解不足な面があるかも知れませんが、先物は期限が決まっていて保有期間が限られている様です。(現物とかと違って黙って長期買い持ちできない。)

先物なので当たり前かも知れませんが。(先物は未来のある時点のある物の価格がなんぼなのかを投資対象としてもやってるって感じなので、期限があります。)

なので、同じ投資対象に続けて投資したいって場合には、毎月等、再度、期限が先の物への乗り換え(再度の取引)をしていく事になります。

(ロールオーバーって言うみたいです。)

で、GMOクリック証券さんがそれをやってます。

で、その乗り換えを私達がやらなくて済むのは、先物じゃなく、GMOクリック証券さんが米国VIって名称で売ってくれてるVIX短期先物≒VIX指数を買ってるためです。

ただ、それだとGMOクリック証券さんが乗り換え時のレートの差(期近の先物のレートと期先の先物のレートの差)のリスクを負っちゃう事になります。(プラスもマイナスも。)

販売しているだけなのに、その商品の値動きのリスクを負っちゃいます。

(ただの投資対象になっちゃってて、販売商品にならない。)

なので、価格調整額、で売り手側としてはプラマイゼロにしています。

(これは何も問題ない当然の事です。利益はスプレッド等です。AskとBidの差。)

VIXの先物はYahoo Financeとかで見れるVIX AUG Futuresとかのがそうです。(これは8月が限月のVIX短期先物。MAYとかなら5月って感じです。)

GMOでVIX指数を買い持ちする場合にとる必要のあるレートは最低年13ドルくらい?

GMOのVIX指数(米国VI)の買い持ちをするとした場合に、価格調整額を加味したロングでプラマイゼロにするのに、とる必要のあるレートは最低年13ドルくらいって感じでした。

疑似的なのも入れれば以下の様な感じなので。

| とる値幅 | |

|---|---|

| 2019年 | +10.09ドル (疑似的) |

| 2018年 | -2.55ドル (VIXショックの年) |

| 2017年 | +12.67ドル |

| 2016年 | +12.60ドル (疑似的) |

例えば、Askで13.46とかでポジションを持ったならば、Bidで26.46で売り抜ければ、プラマイゼロって感じになります。1年を通して買い持ちするって場合。

1度の取引で、更に価格調整額付与される日にポジションを持ってるのを12回の場合です。

何回も取引するならスプレッドはありますが、4ドルを3、4回って感じになります。

価格調整額の付与は年によって結構変動があったので難しい所ですが、米国VIで値幅13程度とってプラマイゼロは結構難易度高いかなと思いました。

5あがる事すら結構マレなので。

(Yahoo FinanceとかでVIX指数のチャートを見ると結構値幅取れる感じがするかも知れませんが、米国VIは参照原資産がVIX短期先物でレート的にも違うので注意して下さい。)

ただ、スポット的に、暴落への備え、急落への投資、○○ショックへの備え、って意味ならやっぱ私はアリかなと思ったのでやってます。

SP500が落ちやすい月とか、ボリンジャーの1σ割り込んだ時とか、Fear&Greed指数がホント低い時とか、インする時を選んで。

価格調整額狙いならショート

また、VIX指数(米国VI)のショート(売り。Bidからの入り)だと、今度は逆に価格調整額がプラスになって来た事が多いって事になります。

ロング(買い)の逆です。

また、VIX指数のチャート的にも基本上がったら後に一定水準まで下がるって感じのチャートなので、○○ショック的なのでVIX指数が上がったならば米国VIをショートしてボラティリティが収まるのを待つ≒VIX指数が下がる=利幅が取れる、って感じのもやってます。

価格調整額狙い&売り持ち、ホールドならショートの方が合ってるって感じです。

ただ、ロングで5あがる事すらマレって事は、逆も言えて、割と高値でショートでインできる事もマレって部分があります。

また、ショートは上値は青天井なのでストップロスでのリスク管理(セーフティーバルブシステムの方の強制ロスカットレートのストップロス)などかなり注意して行う必要があるので注意して下さい。

という事で、GMOクリック証券のCFD口座で取引できる米国VI(VIX指数)の価格調整額についてでした。

価格調整額を加味すると、ロングで買い持ちするなら、年に13ドル程度とってやっとプラマイゼロになるって感じでした。

逆に言うと、ショートなら売り持ち(ホールド)で年に13ドル程度は取れるって感じになります。(ただ、上が青天井なので注意が必要です。)