GMOクリック証券の米国VIでショートから入る事(空売り)で、VIX指数の「平時には低くなっていく(SP500の変動がおさまっていく)」っていう性質への投資ができます。

この際、ショートなので、上が青天井って事で、ストップロスをかけてるのですが、何ドルくらいにすれば良いのか?って疑問が出て来ます。

このぐらいのストップロスならどのくらいの規模感の出来事には耐えれるストップロスなのか、等々、詳しく調べてみた事がなかったので、記事にする事にしました。

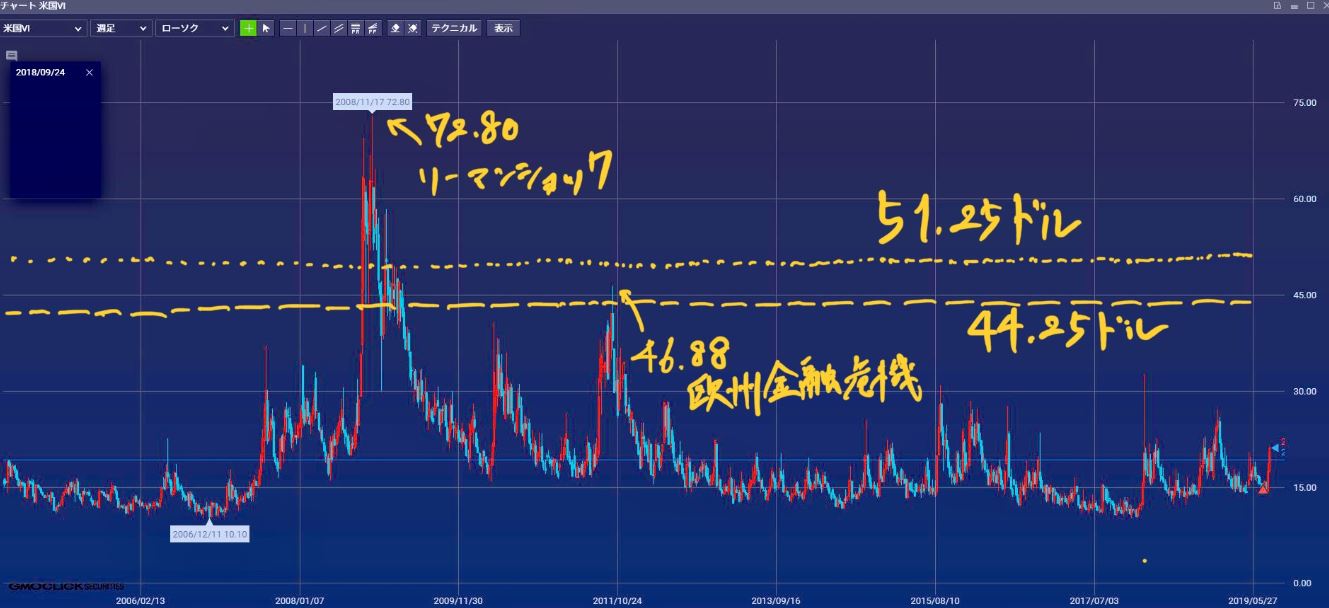

結論的には、私は、51.25ドル、44.25ドル、次点で35.25ドルの水準で、ショートでインする時の下落・急落・暴落がどんな感じの規模感かを考えてどれにするか選んでかける事にしました。

(基本、逆指値で下にかけてインする事が多いです。)チャートはGMOクリック証券のはっちゅう君CFDより引用させて頂きました。

これらにしたのは、過去の出来事の米国VIのレートが集まっている所的にキリが良さげ&ちょい余裕を空けて&キリ番避けるって事で0.25ドルをプラスしたレートです。

※これらにすると安全って意味ではなく、あくまでも私はこれらにする、これらがベースって感じのストップロスにするって感じの意味合いなので注意しておいて下さい。

米国VIはGMOクリック証券のCFD口座の方で取引できる商品です。

S&P500の主な暴落の時の米国VIとVIX指数のレート

以下が、S&P500の主な暴落の時の米国VIとVIX指数のレートです。

(参考としてその時のSP500の直近高値からの下落率も記載)

| 主要な暴落 | 米国VI(Bid) | VIX指数 | SP500の直近高値からの下落率 |

|---|---|---|---|

| 2018年末のフラッシュクラッシュ の時の高値 2018年12月26日 |

26.94 (米国VIでは27日が高値) |

36.20 | 約15% |

| VIXショックの時の高値 2018年2月6日 |

32.63 (5日が高値) |

50.30 | 約8% |

| イギリスEU離脱投票の時の高値 2016年6月27日 |

27.65 (24日が高値) |

26.72 | 約6% |

| チャイナショックの時 2016年2月11日 |

27.08 (9日が高値) |

30.90 | 約7% |

| 2016年1月の世界同時株安の時 1月20日 |

28.45 (15日が高値) |

32.09 | 約13% |

| チャイニーズブラックマンデー (上海総合指数が8.49%下落)の時 2015年8月24日 |

30.83 | 53.29 | 約11% |

| エボラ出血熱の米国内での拡大懸念や 米小売売上高の予想下回り等の複合 2014年10月15日 |

25.32 | 31.06 | 約7% |

| ギリシャ政権発足できるの?の懸念の時? 2012年6月4日 |

28.45 (前週が高値) |

27.73 | 約5% |

| 欧州金融危機 ギリシャの財政問題から金融不安がその他のヨーロッパ各国に拡がる 2011年10月3日の週 |

46.30 過去2番目の高値 |

46.88 | 約10% |

| 米国債ショック (S&Pがアメリカの長期発行体格付けをAAAからAA+に格下げ)の時 2011年8月8日 |

37.90 過去4番手の高さ |

48.00 | 約17% |

| ニューヨーク外国為替市場で 一時1ドル76円25銭の円高の時 2011年3月16日 |

26.40 | 31.28 | 約6% |

| ギリシャショックの時期 2010年5月21日 |

38.20 (前々週が高値で40.75) 3番手 |

48.20 | 約10% |

| ボルカ―ルール(アメリカ・オバマ大統領) を発表した時期 2010年1月21日 |

25.05 (翌翌週が高値で28.00) |

28.01 | 約5% |

| インド・ムンバイ証券取引所で 平均株価が1日当たり過去最大の下げ幅を記録 、等アジアの証券市場が暴落 2008年1月22日 |

34.04 | 37.57 | それまでと合わせて 約19% |

| リーマンショックの時 2008年10月24日 |

72.80 11月17日の週が高値 これが米国VIの最高値 |

89.53 | 9月から約29% |

| サブプライムローン問題を発端とした株価急落 (2008年ピークの世界金融危機の発端の物) 2007年8月16日 |

37.03 過去5番手 |

37.50 | 約12% |

| ワールドコム破綻の時 (負債総額約4兆7000億円) リーマンブラザーズ破綻の時までの 米国市場最大の経営破綻 2002年7月24日 |

-※1 | 48.46 | それまでと合わせて 約34% |

| アメリカ同時多発テロ事件の時 (11日に起こり17日まで米国市場は取引停止) ITバブル崩壊の時期 2001年9月21日 |

– | 49.35 | それまでと合わせて 約28% |

| ITバブル崩壊の時期 2001年3月22日 |

– | 35.45 | それまでと合わせて 約15% |

| 日経平均株価構成銘柄の大幅な入れ変え (30銘柄)による影響? (1日で約9%日経225が下落) 2000年4月17日 |

– | 34.31 | 約12% |

| LTCMショック& アジア金融危機の円の暴騰の時 (ドル円が137円程度から111円63銭まで、と 1週間程度で26円程度下落(!) 2ヶ月前は1ドル146円程度。) (アジア通貨危機の時期) 1998年10月8日 |

– | 49.53 | 約13% |

| ロシア財政危機の時期? (アジア通貨危機の時期) 1998年9月11日 |

– | 48.06 | 約7% |

| アジア通貨危機の時期 1997年10月28日 |

– | 48.64 | 約12% |

| ? 1996年7月16日 |

– | 27.05 | 約10% |

| ? 1994年4月4日 |

– | 28.30 | 約8% |

1997年から2003年頃まではVIX指数のベースが高いです。(VIX指数です。米国VIではなく。)

安くて17ドルくらいって感じの時期でした。(チャートはYahoo Financeより引用させて頂きました。)

なので、この時期の高値は今との差も加味しておく必要があるかと思います。

※1 米国VIのチャートは2004年3月分までなのでそれ以前は米国VIのレートはないです。

米国VIが25ドル以上30ドル未満の出来事

米国VIが25ドル以上30ドル未満なのは、こういった出来事でした。()内は米国VIのレートです。

- エボラ出血熱の米国内での拡大懸念や米小売売上高の予想下回り等の複合(25.32)

- ニューヨーク外国為替市場で一時1ドル76円25銭の円高の時(26.40)

- 2018年末のフラッシュクラッシュの時の高値(26.94)

- チャイナショックの時(27.08)

- イギリスEU離脱投票の時の高値(27.65)

- 2016年1月の世界同時株安の時(28.45)

- ボルカールール(アメリカ・オバマ大統領)を発表した時期(28.00)

- ギリシャ政権発足できるの?の懸念の時?(28.45)

他にも、「1日で約9%日経225が下落の時」なんかもVIX指数が2016年1月の世界同時株安の時と同程度なので、仮に米国VIのレートがあるとしたらこの水準(25ドル以上30ドル未満)に入るかと思います。

ストップロスを例えば31ドルとかにした場合には、こんな感じの出来事の場合には耐えれるって感じです。

この水準には、株とか為替とかやってる人にとってはかなりの出来事ですが、世間的には一時的にニュースになる、って感じの事も含まれています。

米国VIが30ドル以上35ドル未満の出来事

米国VIが30ドル以上35ドル未満なのは、こんな出来事でした。

- チャイニーズブラックマンデー(上海総合指数が8.49%下落)の時(30.83)

- VIXショックの時の高値(32.63)

- インド・ムンバイ証券取引所で平均株価が1日当たり過去最大の下げ幅を記録、等アジアの証券市場が暴落(34.04)

ストップロスを例えば36ドルとかにした場合には、こんな感じの出来事の場合には耐えれるって感じです。

ここら辺も、株とか為替とかやってる人にはびっくりな出来事ですが、世間的には一時的にニュースになる、って感じの事だと思います。

米国VIが35ドル以上41ドル未満の出来事

米国VIが35ドル以上41ドル未満なのは、こんな出来事でした。

- サブプライムローン問題を発端とした株価急落(37.03)

- 米国債ショック(37.90)

- ギリシャショックの時期(40.75)

- ロシア財政危機の時期?

- ワールドコム破綻の時

- アジア通貨危機の時期

- アメリカ同時多発テロ事件の時

- LTCMショック&アジア金融危機の円の暴騰の時

ストップロスを例えば44ドルとかにした場合には、こういった感じの出来事の場合には耐えれる?って感じです。

これらは、世間的にも一般的なニュース番組(経済特化の番組ではなく)で連日報道される、って規模感の出来事だと思います。

米国VIが41ドル以上50ドル未満

米国VIが41ドル以上50ドル未満なのはこんな出来事でした。

- 欧州金融危機(ギリシャの財政問題から金融不安がその他のヨーロッパ各国に拡がる。)の時(46.30)

これも連日の報道で、長期化で、懸念がピークになった時につけたって感じです。

米国VIが50ドル以上(VIXがリーマンショックで72.80)

米国VIが50ドル以上なのはこれです。

- リーマンショックの時(72.80)米国VIの最高値

ストップロスを例えば75ドルとかにした場合には、今までの規模感ならば確認できる過去最高値にも耐えれる?って感じです。

ストップロスを例えば50ドルとかにした場合には、今までの規模感ならばリーマンショック級以外ならば耐えれる?って感じです。

はっちゅう君CFDのチャートはBid価格での表示

GMOクリック証券のはっちゅう君CFDのチャートはBid価格での表示です。

ショートの出口はAskなので、危機時にスプレッドがどんだけ開くのかって問題があります。

なので、上記の米国VIのレートのギリでストップロスをかけるのだと微妙な事には注意しておいて下さい。

空売りのインは?25ドル以上30ドル未満のレンジにすらあまり行かない!?

30ドル以上35ドル未満に米国VIがなるのは、ほんとかなりの出来事の時って感じでした。

それ以上だと、半端じゃなく大きな出来事。連日一般的なニュース番組でずっと報道されるレベルって感じ。

米国VIが25ドル以上30ドル未満の時ですら株とか為替とかやってる人にとってはかなりの懸念の時って感じです。

=25ドル以上30ドル未満のレンジにすらあまり行かない

=このレンジでショートできる機会はレア

≒喜んでインするレベル!?

米国VIは20ドル以上25ドル未満で空売りのインって事が多いかと思います。

米国VIが22.50ドルで売りでイン、ストップロスを51.25ドルで考えた時の損失

機会が多めになりそうな「20ドル以上25ドル未満」の間をとって、米国VIが22.50ドル(Bid)でショートの建玉(売りでイン)と考えると、ストップロスを51.25ドル(Ask)にしたならば、ロスカットまでは28.75ドルです。

Bidが51ドル付近になった時のスプレッドの開きがどうか分からないってのはありますが、ロスカットまで約29ドルとすると、1建玉毎に約32000円の損失を覚悟してのショートって感じになります。

建玉2枚なら64000円程度。

(米国VIは取引価格の10倍なので。1ドル110円で計算し丸めた価格。29×10×110=31900)

以下、枚数毎の損失額です。

| 建玉枚数 | 22.5ドルでイン ストップロス51.25ドルとした場合の損失額 (スプレッドがそこまで開かず約定と仮定) 1ドル110円で計算 |

|---|---|

| 1枚 | 約290ドル (約32000円) |

| 3枚 | 約870ドル (約96000円) |

| 5枚 | 約1450ドル (約16万円) |

| 7枚 | 約2030ドル (約23万円弱) |

| 9枚 | 約2620ドル (約29万円弱) |

| 11枚 | 約3190ドル (約35万円強) |

ストップロス:51.25ドルは、過去のレートで言えば、リーマンショックの時じゃなければ(米国VIの最高値72.80)、ロスカットにはなってなく、ずっとショートできていたって奴です。

(スプレッドの開きがどのくらいだったのかは分からないため無視しています。)

逆に言うと、51.25ドルはこっから先リーマンショック級が来たら耐えられないって状態のストップロスです。

その際の損失額はインが22.5ドルなら上記の感じです。

VIX(米国VI)の空売りのストップロスを44.25ドルとした場合の損失

VIX(米国VI)の空売りのストップロスを44.25ドルにしたならば、22.50ドルでインだと、ロスカットまで22ドル程度です。

1枚毎に約24000円。5枚なら120000円程度です。↓

| 建玉の枚数 | 22.5ドルでイン ストップロスを44.25ドルとした場合の損失額 (スプレッドがそこまで開かず約定と仮定) 1ドル110円で計算 |

|---|---|

| 1枚 | 約220ドル (約24000円) |

| 3枚 | 約660ドル (約73000円) |

| 5枚 | 約1100ドル (約12万円強) |

| 7枚 | 約1540ドル (約17万円弱) |

| 9枚 | 約1980ドル (約22万円弱) |

ストップロス:44.25ドルは、過去のレートで言えば、リーマンショックに加えて、欧州金融危機(ギリシャの財政問題から金融不安がその他のヨーロッパ各国に拡がる。)の時(46.30)(過去2番目の米国VIの高値)じゃなければ、ロスカットにはなってなくずっとショートできてきたって奴です。

2011年10月中盤からなので、その時からGMOのCFDで米国VIが取引できたと仮定すると、2019年8月時点で言うと、8年弱ショートしっ放し(空売りしっ放し)もできてるって感じのストップロスです。

米国VIの空売りのストップロスを35.25ドルにした場合の損失額

GMOのCFDの米国VIで、空売りで22.50ドルでインして、ストップロスを35.25ドルとした場合の損失額は以下です。

| 建玉 | ストップロス35.25ドルとした場合の損失額 (スプレッドがそこまで開かず約定と仮定) 1ドル110円で計算 22.5ドルでイン |

|---|---|

| 1枚 | 約125ドル (約13750円) |

| 3枚 | 約375ドル (約41250円) |

| 5枚 | 約625ドル (約7万円弱) |

| 7枚 | 約875ドル (約96250円) |

| 9枚 | 約1125ドル (約12万円強) |

ストップロス:35.25ドルは、過去のレートで言えば、リーマンショック、欧州金融危機に加えて、

- サブプライムローン問題を発端とした株価急落(37.03)

- 米国債ショック(37.90)

- ギリシャショックの時期(40.75)

じゃないならロスカットにはなってなくずっとショートできてきたって奴です。

1番目のサブプライムローンはリーマンショックの一連の流れとも言えますし、3番目のギリシャショックも欧州金融危機の一連の流れとも言えます。

なので、米国VIの過去最高値、過去2番目の高値、に連なる始めの時点で強制ロスカットされるストップロス、とも言える感じです。

それでいて、インからの値幅がそこまでなので、損失は限定されています。

損失限定&でかいの来るなら早めの損切りに結果できてるストップロス!?

ただ、こう書くと良い感じのストップロスって感じがして来ますが、ストップロス:35.25ドルはある程度リスク取ってる水準のストップロスです。

上記の出来事と同等のVIX指数のレートの出来事↓は結構あるので(米国VIのレートはない物)。と言ってもめちゃくちゃ大きな出来事・事件ですが。

- ワールドコム破綻の時

- アジア通貨危機の時期

- アメリカ同時多発テロ事件の時

- LTCMショック&アジア金融危機の円の暴騰の時

- ロシア財政危機の時期?

このぐらいの規模感の事が起こったならば、ストップロス:35.25ドルは強制ロスカットされます。

その時の損失額は、空売りのインが22.5ドルなら上記表の通りって感じです。

ショートのストップロス35.25ドルが耐える物

チャイニーズブラックマンデー(30.83)とか、VIXショック(32.63)とか、2018年末のフラッシュクラッシュの時の高値(26.94)とか、チャイナショック(27.08)とか、イギリスEU離脱投票(27.65)とか、2016年1月の世界同時株安の時(28.45)とか、ギリシャ政権発足できるの?の懸念の時?(28.45)とか、そういう規模感の出来事には耐えれてきたのがショートのストップロスを35.25ドルにした場合です。

あくまでも過去のレートで考えると、ですが。

※51.25ドルとか44.25ドルとか、35.25ドルだと安全って意味合いではなく、過去はこうだったって意味合いです。

VIXをショートするなら常に「今回の下落・急落・暴落は過去のどの程度の出来事になりそうか?」を考える感じ?

VIX(米国VI)をショートするなら、常に「今回の下落・急落・暴落は過去のどの程度の出来事になりそうか?」を考える感じ?が良いのかな?と思いました。(※素人考えです。)

報道の感じとか(経済番組だけじゃなく、総合的なニュース番組でも連日報道とか)、ネット含む他の人の反応とか、新聞でもどこまでの媒体が扱い始めたか、とか。

今の所の最大の懸念としては、ドイツ銀行破綻?からの連鎖倒産で、規模が世界に波及とかがあるのかな?と思います。

これは起こって最大に波及したらリーマンショックを超えるレベルの規模の出来事になる?って感じで言われています。

ロスカットレート(ストップロス)は変更できる

一度設定したロスカットレート(ストップロス)は変更できます。

なので、一度44.25ドルにしておいたけど、やっぱ51.25ドルにしよ、とかって事も可能です。

ただ、これを緩くやると制限なくなるので、ラストの水準はちゃんと決めておいて、損切りは損切りとして考えておいた方が良いかも知れないです。個人の考え方次第ですが。

ロスカットレートの変更はセーフティーバルブシステムの方じゃないと有効期限がある事には注意

また、ロスカットレートの変更は、セーフティーバルブシステムの方のストップロス変更じゃないと有効期限がある事には注意して下さい。

決済注文の逆指値などで置くストップロスは、当日、週末、翌週末、と長くて2週間の期間で注文取消になります。

(決済注文時に選択します。)

対して、任意証拠金を積み増してのストップロス変更の方(セーフティーバルブシステムの方)は、有効期限はなく、ストップロスをかけれます。そこが強制ロスカットレートとして有効期限なく機能します。

なので、51.25ドルとか44.25ドルとか、35.25ドルとか、をかけるのはセーフティーバルブシステムの方のストップロス変更って事に注意しておいて下さい。

これはやる前だと分かりにくい事かも知れないですが、始めて一度注文してみたならば分かると思います。

って事で、GMOクリック証券のCFD口座でできる米国VIのショートのストップロスは何ドルくらいにすれば良いのかについてでした。

過去からすると、51.25ドルや44.25ドル、次いで35.25ドルはある程度の規模感の物以外は耐えれるストップロスって感じでした。

米国VIのショートはVIX指数の性質的に平時になるのを待てれば(ストップロスにかからず耐えれていれば)利益が出るって物ですし、SP500が右肩上がりならばショートは価格調整額がプラスで付与される事が多いです。ロングの価格調整額のプラスマイナスが逆の物が付与されます。

また、この記事で記載したレートはGMOのはっちゅう君CFDのチャートのレートで、Bidの物であり、ショートの出口のAskとは違うって事にはかなり注意しておいて下さい。(危機時のスプレッドの開きがどのくらいになってるのか全然分からない。)

なので、ある程度余裕を持ったストップロスにしておくのが良いと思います。

また、ショートは上は青天井なのと、米国VIは店頭取引で、GMOさんとの相対取引であり、危機時にちゃんと約定するかどうか、注文が成立するかどうかって点もあるのでそこも意識した資金管理をして(建玉数を減らしたり)、取引をする様にして下さい。

やるならば。

GMOクリック証券ではVIX先物(米国VIという商品名)で投資でき、CFDなので売りからも入れます。

米国VIはGMOのCFD口座があれば取引できる商品です。

次ページ→VIX(米国VI)の買うタイミングや売り時はどう判断?

スポンサーリンク